三十年注册数据复盘:助消化保健食品如何跳出同质化困局?

助消化类保健食品是国内大健康领域的刚需细分赛道,长期依托传统中医脾胃调养理念发展,同时在现代消费需求、加工技术、监管政策驱动下不断迭代。本文依托近三十年(1997-2026)注册审批数据,从审批周期、剂型结构、原料配伍、功效成分多维度拆解行业现状,剖析同质化痛点,并明确行业突围方向,为行业参与者提供更具指导性的参考。

一、注册数据:从野蛮生长到合规稳健

1997年至2026年间,有助于消化类保健食品累计获批注册产品约110款,行业经历了三大阶段:

黄金爆发期(1997-2005年):2004年以16款注册量创下历史峰值,市场对消化健康的需求集中释放。

合规调整期(2006-2013年):监管收紧后注册量回落,多数年份仅1-3款获批,行业进入提质阶段。

复苏增长期(2014 年至今):2014年、2023年、2025年先后迎来小高峰,消费升级下合规产品持续获得市场认可。

二、剂型分布:口服液与片剂主导,便捷性成关键

产品剂型呈现出“两大主导、多元补充”的格局:

主导剂型:口服液(41款)与片剂(33款)合计占比超过60%。其中,口服液适配儿童、老人等吞咽不便人群,而片剂以便携性成为成人的首选。

补充剂型:胶囊、饮料、颗粒等,分别满足“掩盖异味”、“年轻消费场景”、“传统冲泡习惯”等细分需求。

小众剂型:乳类、丸剂、粉剂的占比极低,多为特定场景的定制产品。

三、原料格局:药食同源主导,配方同质化严重

原料使用数据清晰反映行业配方内卷现状,传统消食原料长期垄断市场。

在所有原料中,山楂(74次)、麦芽(72次)使用频率遥遥领先,依靠有机酸、黄酮、淀粉酶等活性成分,实现消食化积作用,是行业通用核心原料。其次,茯苓、陈皮、鸡内金、山药、莱菔子构成健脾理气的基础配伍,白术、白扁豆、太子参等补益原料辅助调理脾胃。

目前行业主流产品普遍采用“消食+理气+健脾”的固定配伍逻辑,配方高度雷同,多数企业简单堆砌原料,缺乏深层次的科学配伍研究,产品差异化不足。

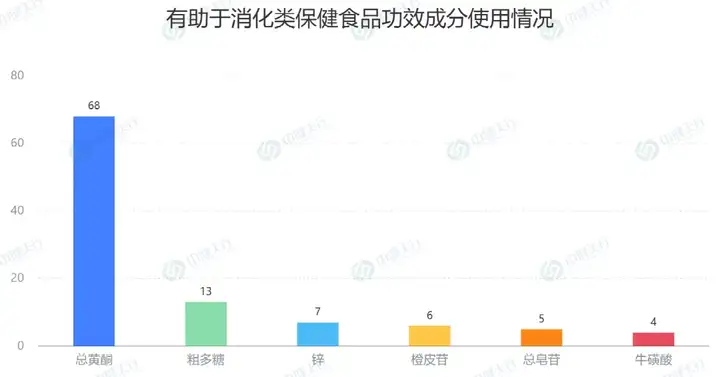

四、功效成分:指标趋于统一,科学升级缓慢

从标志性成分标注来看,行业功效判定标准高度统一。

总黄酮(68次)成为行业共识检测指标,依托促消化、调节肠道的作用被广泛应用;粗多糖次之,多用于调理肠道微生态。除此之外,橙皮苷、锌、总皂苷、牛磺酸等成分应用占比偏低。

现阶段多数产品仍依赖传统原料自带活性成分,主动添加微量元素、益生元等新型功能成分的企业较少,产品科学内涵升级缓慢。

五、结构瓶颈与突破方向

从注册数据及产品结构来看,助消化类保健食品存在明显结构性矛盾,行业发展瓶颈突出:

品类高度集中:口服液、片剂合计占比超60%,山楂、麦芽为核心常用原料,产品剂型、配方同质化严重。

市场稳定性弱:行业注册量2004年达到峰值后长期低迷,虽2023年、2025年有所回暖,但整体波动较大。

监管门槛升级:2023年《保健食品原料目录》落地,对原料合规性、功效研究标准提出更高要求。

当前行业正处于由规模驱动向能力驱动的转型关键期,未来可从三大方向实现突破:

1.配方升级

由原料堆砌转向机制研究:保留山楂、麦芽等经典原料,明确总黄酮、粗多糖等功效成分的作用机理;搭配益生菌、低聚果糖等新型原料,强化配方科学性。

2.剂型优化

由通用剂型转向场景适配:针对儿童、老年人、上班族等不同人群,开发软糖、咀嚼片、即饮液等定制剂型,优化口感与便携性,打破剂型单一格局。

3.人群细分

由泛化功能转向精准深耕:贴合不同人群需求,打造儿童健脾消食、上班族快速消胀、老年温和调理的差异化产品,完成精准功效定位与验证。

复盘三十年行业发展,助消化保健食品始终是大健康赛道中刚需、稳定的细分领域。但长期以来,剂型固化、配方雷同、功能泛化造成严重的同质化内卷,叠加监管不断收紧,行业洗牌加速。

想要跳出困局,企业必须依托合规底线,以科学化配方、场景化剂型、精准化人群为核心发力点,将传统食疗智慧与现代生物工艺结合,打造高适配、高安全、高实证的差异化产品。未来,具备科学背书、清晰定位、场景优势的助消化保健食品,终将在行业迭代中持续释放增长潜力。

相关新闻

相关新闻